Kehidupan yang selesa selepas persaraan menjadi impian semua orang. Namun, untuk merealisasikan impian tersebut, tindakan awal perlu diambil untuk merancang persaraan supaya mempunyai dana yang mencukupi untuk menampung kehidupan selepas tidak lagi bekerja.

Ramai yang sering memandang remeh tentang jumlah wang yang akan diperlukan untuk menampung hari-hari persaraan mereka. Untungnya di Malaysia, kita mempunyai KWSP yang menjamin simpanan daripada gaji bersih yang diterima.

Kumpulan Wang Simpanan Pekerja (KWSP) adalah dana persaraan utama di Malaysia yang membantu ahli mencapai persaraan yang selesa. KWSP mempunyai visi untuk membantu ahli mencapai masa depan yang baik dan melindungi simpanan ahli. KWSP telah berkembang dari sebuah organisasi transaksi ke sebuah organisasi pengurusan dana professional dengan tumpuan terhadap jaminan persaraan.

Ia memainkan peranan penting dalam pertumbuhan ekonomi negara dan memupuk budaya menabung dan melabur di kalangan ahli. Bagi pekerja yang bekerja dengan majikan, skim simpanan persaraan mandatori KWSP akan memotong sebahagian daripada gaji mereka setiap bulan. Namun, pekerja yang bekerja sendiri masih boleh menyumbang secara sukarela kepada KWSP melalui Caruman Pilihan Sendiri.

5 perkara yang perlu anda ketahui mengenai KWSP

1. Simpanan Yang Stabil

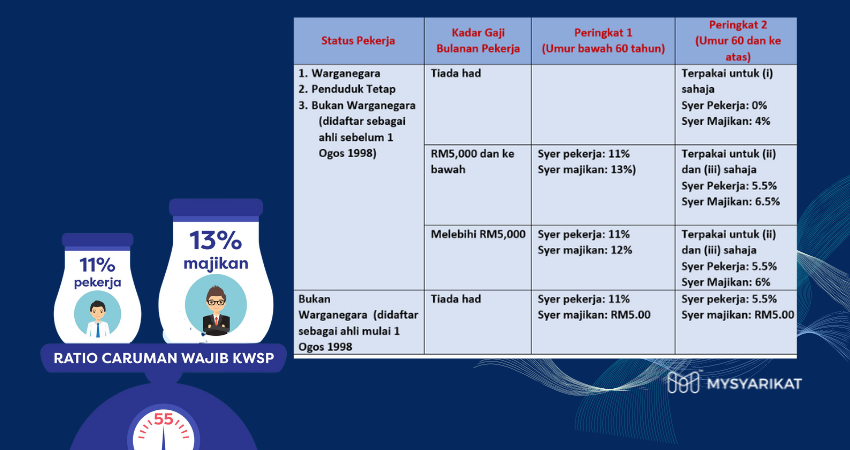

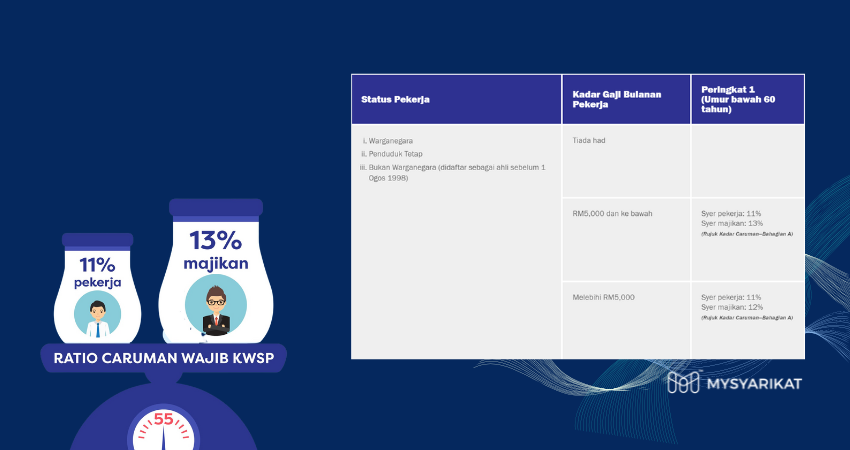

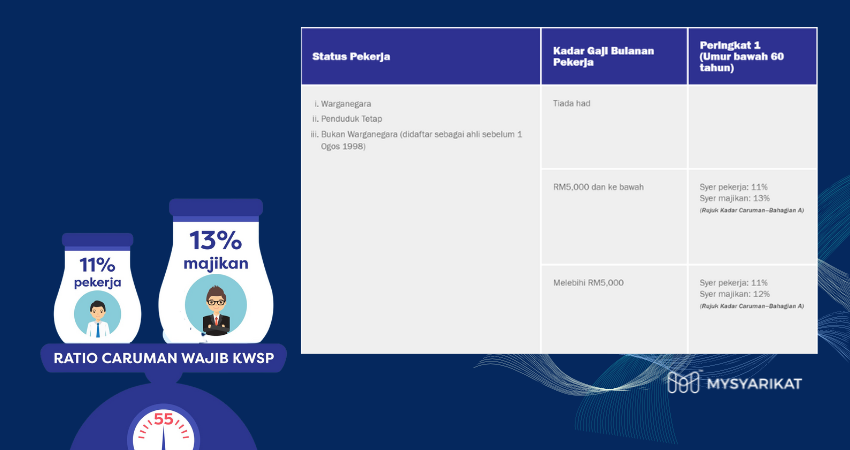

Di Malaysia semua syarikat diwajibkan oleh undang-undang untuk menyumbang kepada akaun KWSP pekerja, jadi jika anda merasakan bahawa duit anda banyak dipotong untuk KWSP, sebenarnya anda menyimpan hanya sebanyak 11% (atau 8%) dari gaji anda, malah anda juga mendapat tambahan sebanyak 13% (atau 12%) daripada majikan anda. Ini bermakna KWSP bukan hanya bergantung pada simpanan gaji anda sahaja, tetapi juga disumbangkan oleh majikan anda, yang dapat membantu meningkatkan jumlah simpanan pencen anda.

2. Caruman Boleh Diubah

Walaupun kerajaan telah merendahkan kadar minimum simpanan KWSP kepada 8% daripada11%, anda masih boleh memilih untuk menyumbangkan pada kadar yang lebih tinggi atau lebih rendah. Namun, sebelum anda membuat pilihan yang sebegitu drastik, anda perlu mempertimbangkan perbelanjaan bulanan anda dan juga risiko perubahan itu terhadap ekonomi keluarga anda.

3. Pengeluaraan

Anda boleh mengeluarkan keseluruhan jumlah wang daripada akaun KWSP anda pada umur 55 tahun. Walau bagaimanapun, ia bukannya satu-satunya cara untuk mengeluarkan simpanan anda. Anda boleh mengeluarkan sebahagian daripada wang tersebut untuk pelbagai kegunaan seperti yuran pengajian, bil perubatan ataupun untuk menunaikan haji, walaupun ada sesetengah orang memilih untuk tidak menggunakan cara ini dan mempertimbangkan pilihan alternatif.

4. Akaun Emas

Pengeluaran daripada ‘Akaun Emas’ KWSP merupakan inisiatif peningkatan kepada skim KWSP sedia ada untuk menangani isu simpanan yang tidak mencukupi selepas persaraan. Jika anda masih lagi bekerja selepas umur 55 tahun caruman selepas umur 55 tahun akan diletakkan di bawah dana pencen kedua ini, dan pengeluaran penuh adalah dibenarkan mengikut pilihan ahli pada umur 60 tahun.

Had bagi bayaran dividen juga dinaikkan daripada umur 75 ke 100 tahun untuk membolehkan ahli terus menyumbang kepada akaun simpanan KWSP mereka dan memanfaatkan hasil gabungan daripada dana yang tinggal dalam akaun mereka.

5. Lain-lain Manfaat KWSP

Terdapat banyak lagi kelebihan yang ada pada KWSP. Anda boleh memanfaatkan kelebihan-kelebihan ini untuk meningkatkan kualiti hidup anda dan keluarga. Antaranya:

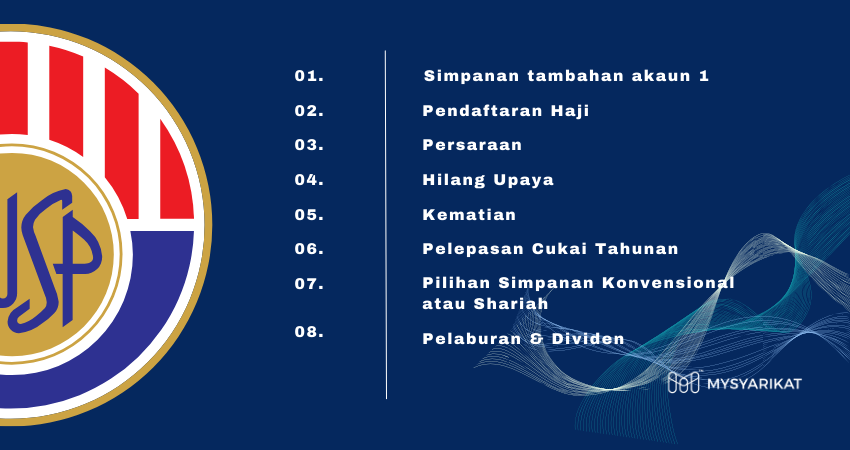

- Simpanan tambahan Akaun 1: Melalui kemudahan ini, keluarga ahli boleh sama-sama membantu menambah simpanan persaraan bagi pihak ahli secara sukarela dengan cara membuat bayaran caruman tambahan kepada Penerima (ahli).

- Dividen yang dijamin oleh kerajaan dan berada pada paras yang sihat iaitu purata 5-6% setahun. Walaupun kadar tersebut rendah bunyinya, perlu diingat bahawa sekitar satu dekad ini, kadar tersebut berada pada paras yang sihat iaitu purata 5 ke 6% setahun. Dividen akan dikira berdasarkan baki harian secara agregat.

- Ketidakmampuan dan kematian: Bila seorang pemegang KWSP diisytiharkan tidak mampu untuk bekerja atau meninggal dunia, pemegang atau warisnya akan menerima bayaran ihsan daripada KWSP. Bayaran bagi ketidakmampuan adalah RM5000 manakala bagi kematian adalah RM2500. Kedua-duanya tertakluk kepada syarat-syarat KWSP, contohnya tarikh permohonan dan umur pemegang.

- Pengecualian cukai: Sumbangan KWSP anda boleh ditolak daripada cukai, sehingga jumlah maksimum RM6000 setiap tahun. Ini juga termasuklah pengecualian insurans nyawa premium. Malah, dividen yang anda dapat dan wang yang dikeluarkan di bawah KWSP semuanya dikecualikan daripada cukai!

- Bantuan Kewangan Pada Masa Persaraan : Apabila anda bersara, KWSP menyediakan wang tunai serta membayar pencen bulanan yang membolehkan anda menampung kos hidup harian anda. Anda juga boleh mengeluarkan sebahagian daripada simpanan anda pada masa pensiun sekiranya memerlukan wang tambahan.

- Perlindungan Kecemasan Kesihatan: KWSP menyediakan perlindungan kecemasan kesihatan untuk ahli KWSP melalui skim PERKESO. Skim ini memberikan manfaat perubatan, elaun sakit, dan insurans kecacatan.

- Pendaftaran Haji: Ahli KWSP layak untuk membuat pendaftaran Haji KWSP dengan mengemukakan Penyata Ahli KWSP. Ahli KWSP yang telah mendaftar haji di bawah prosedur Lembaga Tabung Haji (LTH) sebelum ini boleh menukarkannya kepada kemudahan Pendaftaran Haji Ahli KWSP tanpa melibatkan pertukaran tarikh giliran haji yang telah diberi.

Persoalannya, berapa banyak wang yang akan diperlukan selepas bersara?

KWSP menyarankan agar anda mempunyai sekurang-kurangnya RM240,000 simpanan ketika mencapai usia 55 tahun untuk menampung keperluan asas seperti makanan dan perbelanjaan harian di hari tua anda. Jumlah ini akan memberikan anda RM1,000 sebulan untuk digunakan selepas anda bersara.

Walau bagaimanapun, disebabkan jumlah simpanan yang disarankan hanyalah untuk menampung keperluan asas, iaitu RM1,000 sebulan, kemungkinan RM1,000 itu tidak mencukupi untuk membolehkan anda menjalani kehidupan yang selesa selepas bersara. Selain daripada perbelanjaan asas, anda juga memerlukan wang untuk tujuan perubatan, perbelanjaan keluarga dan hiburan.

Bank Negara Malaysia pula menyarankan jumlah wang yang berbeza untuk keperluan persaraan setiap bulan bergantung pada situasi individu:

- RM2,700 untuk dewasa bujang

- RM4,500 untuk pasangan tanpa anak

- RM6,500 untuk pasangan dengan dua anak

Berdasarkan saranan Bank Negara, anggaran menunjukkan bahawa anda memerlukan sekurang-kurangnya RM578,000 simpanan apabila anda mencapai usia 55 tahun, dengan andaian anda seorang pesara bujang, untuk menampung perbelanjaan bulanan sebanyak RM2,700. Anggaran ini dibuat dengan mengambil kira pulangan purata 5% setahun daripada KWSP dan kadar inflasi purata 2%.

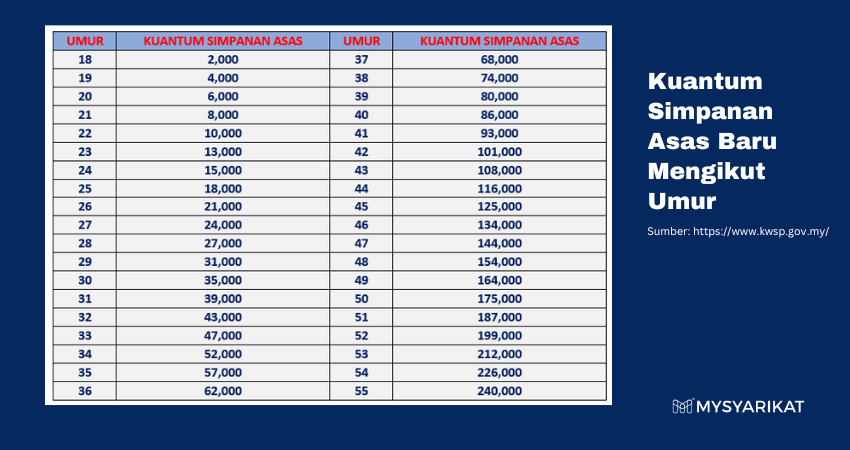

Tapi ingat, jumlah wang yang anda perlukan untuk persaraan anda sebenarnya bergantung kepada gaya hidup dan keperluan anda sendiri. Untuk melihat bagaimana prestasi simpanan persaraan anda, jadual di bawah menunjukkan jumlah simpanan minimum yang anda patut ada pada usia anda sekarang.

Namun, perlu diingatkan bahawa jumlah wang yang anda perlukan untuk persaraan sebenarnya bergantung pada gaya hidup dan keperluan anda sendiri. Anda boleh membuat senarai perbelanjaan bulanan yang perlu ditampung selepas bersara dan menghitung semua kos yang terlibat, termasuk perbelanjaan isi rumah, penjagaan kesihatan, hutang sedia ada dan tanggungan anda seperti pasangan atau anak-anak anda.

Sekarang anda sudah tahu berapa banyak wang yang diperlukan untuk persaraan anda dan langkah yang patut diambil untuk mengumpul wang simpanan sebanyak itu, adakah anda sudah bersedia? Sejujurnya terdapat pelbagai kemungkinan dimasa akan datang KWSP tidak seharusnya menjadi satu simpanan tunggal anda.

JANGAN sentuh simpanan persaraan anda!

Masih ingatkah skim pengeluaran wang KWSP yang telah diperkenalkan oleh kerajaan pada musim Covid yang lalu? i-Lestari, i-Sinar, i-Citra. Tujuan kerajaan membenarkan pengeluaran ini dibuat ialah untuk membantu anda sekiranya pendapatan anda terjejas akibat pandemik yang berterusan. Laporan mendapati ketiga-tiga pengeluaran luar biasa ini telah menyebabkan 73% , atau hampir tiga perempat ahli berada dalam situasi serius di mana jumlah dana persaraan mereka tidak mencukupi untuk bersara dan melebihi paras kemiskinan.

Walaupun KWSP membenarkan anda mengeluarkan sebahagian daripada wang simpanan anda dalam Akaun 2. Tapi ingat, melainkan jika betul-betul perlu, jangan keluarkan wang persaraan anda itu. Ini bukan sahaja akan mengurangkan wang yang terkumpul untuk persaraan, tetapi anda juga akan kehilangan pendapatan dividen yang boleh diperolehi daripada KWSP.

Jadi, jika anda betul-betul tidak mampu menyara kehidupan seharian dan anda tidak ada sumber kewangan lain yang boleh digunakan, anda mungkin perlu mengeluarkan simpanan KWSP anda. Tetapi jika tidak, jangan sesekali mengeluarkan wang simpanan KWSP anda.

Anda boleh baca tentang skim pengeluaran wang KWSP yang terkini di sini.

Bila Boleh Membuat Pengeluaran Penuh?

Jika anda ingin berusia 55 tahun ke atas atau memenuhi ciri-ciri di bawab dan ingin membuat pengeluaran persaraan penuh KWSP, sila rujuk portal KWSP di sini.

Kita perlu mengambil pendekatan yang bijak dalam pengurusan wang, termasuk membuat simpanan KWSP yang mencukupi bagi memastikan keperluan masa depan dilindungi. Elakkan daripada mengambil keluar wang KWSP secara tidak wajar atau tanpa sebab-sebab yang munasabah dan gunakan KWSP hanya jika benar-benar diperlukan untuk membantu memenuhi keperluan kewangan anda pada masa hadapan.