Tempoh hari telah dibincangkan tentang pelepasan-pelepasan cukai tahun taksiran 2023 dan tutorial membuat pemfailan cukai pendapatan melalui portal MyTax. Kali ini pula akan dibentangkan tentang kesalahan-kesalahan yang perlu dielakkan dalam membayar cukai.

Umum mengetahui pembayaran cukai kepada Lembaga Hasil Dalam Negeri (LHDN) adalah wajib bagi individu yang pendapatan mereka layak dikenakan cukai setiap tahun. Namun, segelintir individu kerap melakukan kesilapan walaupun dibuat setiap tahun.

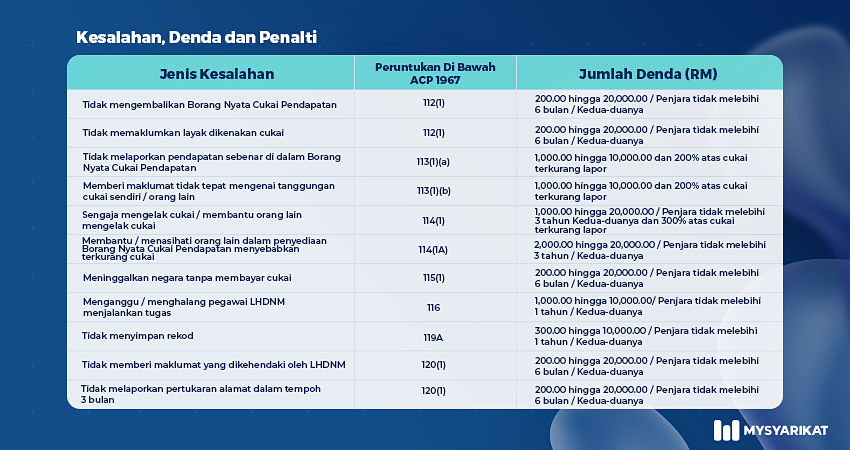

Kesalahan, Denda dan Penalti

Pada dasarnya proses pembayaran cukai pendapatan boleh jadi satu cabaran besar bagi yang baru pertama kali membuat pemfailan. Tetapi tidak perlu dibimbang kerana proses pembayaran cukai pendapatan kini sebenarnya sangat mudah.

Cuma sebagai pembayar cukai pendapatan perlulah ambil maklum tentang kesalahan pembayaran yang digariskan LHDN. Mungkin ada yang merasakan kesalahan ini hanya dibuat oleh mereka yang baru, tetapi sebenarnya yang berpengalaman juga masih ada melakukan kesilapan sama.

Jadi ini adalah ringkasan kesalahan-kesalahan pembayaran cukai serta denda dan penalti yang digariskan oleh LHDN. Rujukan lanjut oleh dibuat pada laman rasmi LHDN sendiri.

- Tidak mengembalikan Borang Nyata Cukai Pendapatan

- Akta Cukai Pendapatan 1967: 112(1)

- Jumlah denda: RM200 – RM20,000 atau penjara tidak lebih 6 bulan atau kedua-duanya

- Tidak memaklumkan layak dikenakan cukai

- Akta Cukai Pendapatan 1967: 112(1)

- Jumlah denda: RM200 – RM20,000 atau penjara tidak lebih 6 bulan atau kedua-duanya

- Tidak melaporkan pendapatan sebenar di dalam Borang Nyata Cukai Pendapatan

- Akta Cukai Pendapatan 1967: 113(1)(a)

- Jumlah denda: RM1,000 – RM10,000 dan 200% atas cukai terkurang lapor

- Memberi maklumat tidak tepat mengenai tanggungan cukai sendiri/ orang lain

- Akta Cukai Pendapatan 1967: 113(1)(b)

- Jumlah denda: RM1,000 – RM10,000 dan 200% atas cukai terkurang lapor

- Sengaja mengelak cukai/ membantu orang lain mengelak cukai

- Akta Cukai Pendapatan 1967: 114(1)

- Jumlah denda: RM1,000 – RM20,000 atau penjara tidak lebih 3 tahun atau keduaduanya dan 300% atas cukai terkurang lapor

- Membantu/ menasihati orang lain dalam penyediaan Borang Nyata Cukai Pendapatan menyebabkan terkurang cukai

- Akta Cukai Pendapatan 1967: 114(1A)

- Jumlah denda: RM2,000 – RM20,000 atau penjara tidak lebih 3 tahun atau kedua-duanya

- Meninggalkan negara tanpa membayar cukai

- Akta Cukai Pendapatan 1967: 115(1)

- Jumlah denda: RM2,00 – RM20,000 atau penjara tidak lebih 6 bulan atau kedua-duanya

- Mengganggu/ menghalang pegawai LHDN menjalankan tugas

- Akta Cukai Pendapatan 1967: 116

- Jumlah denda: RM1,000 – RM10,000 atau penjara tidak lebih 1 tahun atau kedua-duanya

- Tidak menyimpan rekod

- Akta Cukai Pendapatan 1967: 119A

- Jumlah denda: RM3,00 – RM10,000 atau penjaran tidak lebih 1 tahun atau kedua-duanya

- Tidak memberi maklumat yang dikehendaki LHDN

- Akta Cukai Pendapatan 1967: 120(1)

- Jumlah denda: RM2,00 – RM20,000 atau penjara tidak lebih 6 bulan atau kedua-duanya

- Tidak melaporkan pertukaran alamat dalam tempoh 3 bulan

- Akta Cukai Pendapatan 1967: 120(1)

- Jumlah denda: RM2,00 – RM20,000 atau penjara tidak lebih 6 bulan atau kedua-duanya

Bayaran Cukai Pendapatan

Seterusnya, ini adalah kesalahan beserta denda dan penalti bagi bayaran cukai pendapatan dan bayaran anggaran cukai pendapatan (bagi pendapatan perniagaan).

- Membayar cukai selepas 30 April (selain perniagaan)

- Akta Cukai Pendapatan 1967: Seksyen 103(3)

- Penalti: 10% kenaikan daripada cukai yang kena bayar (mulai 1 Januari 2020)

- Membayar cukai selepas 30 Jun (Perniagaan)

- Akta Cukai Pendapatan 1967: Seksyen 103(3)

- Penalti: 10% kenaikan daripada cukai yang kena bayar (mulai 1 Januari 2020)

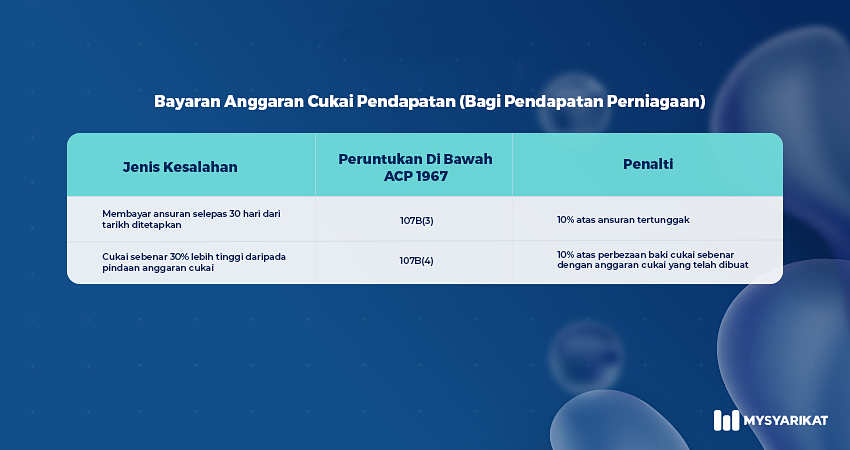

- Membayar ansuran selepas 30 hari dari tarikh ditetapkan

- Akta Cukai Pendapatan 1967: Seksyen 107B(3)

- Penalti: 10% atas ansuran tertunggak

- Cukai sebenar 30% lebih tinggi daripada pindaan anggaran cukai

- Akta Cukai Pendapatan 1967: Seksyen 107B(4)

- Penalti: 10% atas perbezaan baki cukai sebenar dengan anggaran cukai yang telah dibuat

Automasikan Pengiraan Cukai Dengan MySyarikat!

Akhir kata, tidak kira individu yang baru pertama kali membuat pemfailan cukai atau sudah berpengalaman semua perlu mengambil tahu tentang kesalahan-kesalahan pembayaran cukai ini dan elak daripada terbuat.

Sebelum membuat pemfailan cukai pendapatan anda perlu sedia segala keperluan yang diperlukan seperti EA Form dan muat turun Borang Nyata Cukai Pendapatan di laman rasmi LHDN.

Berita baik kepada semua, aplikasi super – MySyarikat sistem pengurusan sumber manusia (HRMS) adalah satu-satunya perisian yang anda diperlukan! Sistem MySyarikat dapat menjana EA Form pekerja dengan panas dan mudah, semuanya dalam satu aplikasi sahaja!

Terdapat pelbagai fungsi pengurusan yang diperlukan majikan, pegawai bahagian HR dan syarikat ditawarkan MySyarikat dari pengurusan gaji (Secured Payroll); pengurusan cuti (Leave Management); pengurusan tuntutan (Claim Management); merekod kehadiran (Smart Attendance) hingga membuat pengumuman (Smart Announcement) dan banyak lagi!

Dengan sistem pengurusan sumber manusia digitaliasi yang mudah digunakan dan mesra pengguna, MySyarikat mampu untuk merevolusikan cara syarikat anda bekerja dan menaik taraf kualiti kerja pekerja dengan sekelip mata!

Rasai sendiri pengalaman menggunakan sistem MySyarikat sekarang! Klik ‘Book Demo’ untuk tetapkan sesi demo bersama kami, 100% percuma!