Setiap kali cakap pasal Kumpulan Wang Simpanan Pekerja (KWSP) atau Employees Provident Fund (EPF) pasti ramai pekerja dan majikan teringat dengan caruman bulanan yang di buat ke atas sebahagian daripada gaji yang diterima.

Selain itu, apabila bercakap tentang KWSP juga kini pasti ramai teringat dengan Pengeluaran Khas pada Akaun 2 sebanyak RM3,000 pada 1 April lalu yang dibenarkan kerajaan, dan terbaharu penstrukturan semula KWSP yang dibuat dengan memperkenalkan 3 jenis akaun simpanan.

Tapi persoalannya kenapa KWSP ada 3 akaun dan apakah fungsi-fungsinya? Jangan risau artikel kali ini akan berikan penerangannya kepada anda. Sebelum itu, jika anda kurang faham tentang kepentingan KWSP anda boleh baca artikel berkenaan bagaimana KWSP membantu selepas persaraan ini.

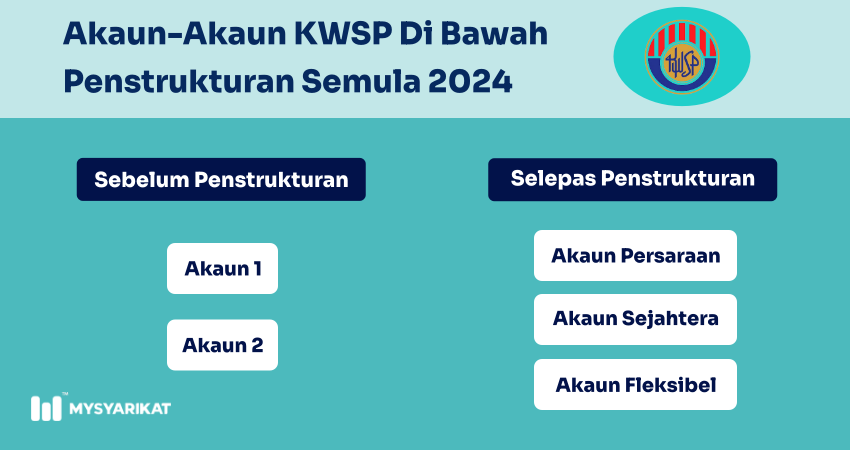

Akaun 1, Akaun 2 dan Akaun 3 KWSP

KWSP merupakan dana persaraan yang bertujuan untuk bantu ahlinya mencapai persaraan yang selesa. Visi KWSP adalah jelas iaitu untuk bantu ahlinya mencapai masa depan persaraan yang baik melalui caruman yang dibuat setiap bulan semasa masih bekerja.

Sebenarnya, setiap kali anda mencarum pada KWSP jumlah wang tersebut akan dimasukkan ke dalam Akaun 1 (Akaun Persaraan), Akaun 2 (Akaun Sejahtera) dan Akaun 3 (Akaun Fleksibel) dengan nisbah 75:15:10.

i) Akaun 1 (Akaun Persaraan)

Fungsi Akaun 1 (Akaun Persaraan) ini diwujudkan adalah bertujuan sebagai penyimpanan bagi kegunaan ahli KWSP selepas bersara atau bagi tujuan pelaburan sahaja.

Suka diingatkan bahawa pencarum yang ingin membuat pelaburan boleh menggunakan wang yang ada dalam Akaun 1, tetapi ia atas kerelaan sendiri dan bukannya paksaan. Tetapi selalunya pencarum tidak akan sentuh simpanan pada Akaun 1 ini dan membiarkannya membiak pada kadar 4% setahun.

Selain itu, simpanan pada Akaun 1 ini hanya boleh dikeluarkan oleh pencarum apabila mencapai usia 55 tahun atau 60 tahun bergantung kepada umur persaraan. Rujukan lanjut boleh dibuat pada laman KWSP.

Oleh sebab itu pencarum dinasihatkan untuk meletakkan penama ataupun waris pada Akaun 1 ini andai berlaku sebarang masalah bagi memudahkan urusan pengeluaran. Antara penaman yang boleh diletakkan adalah suami, isteri, ibu, anak-anak, adik beradik atau individu yang sesuai dijadikan waris.

Antara syarat yang membolehkan pencarum mengeluarkan wang dari Akaun 1 adalah:

- Kehilangan upaya fizikal atau mental yang membataskan untuk bekerja

- Mereka yang melepaskan kewarganegaraan Malaysia untuk berhijrah ke negara lain

- Berlaku kematian yang membolehkan ahli keluarga menuntut bantuan kewangan

ii) Akaun 2 (Akaun Sejahtera)

Fungsi Akaun 2 pula diwujudkan adalah untuk bantu pencarum buat persediaan sebelum bersara. Ini bermakna pencarum boleh buat pengeluaran apabila capai 50 tahun. Menariknya, pencarum juga dibenarkan untuk buat pengeluaran lebih awal sebelum mencecah usia 50 tahun atas beberapa tujuan tertentu seperti:

- Pembayaran pendahuluan pembelian rumah pertama

- Menyelesaikan baki pinjaman rumah pertama

- Membiayai pendidikan anak-anak atau diri sendiri

- Menampung kos perubatan anak-anak atau diri sendiri

- Menunaikan ibadah Haji (berkuatkuasa 1 Janauri 2013)

iii) Akaun 3 (Akaun Fleksibel)

Pada asasnya, Akaun 3 atau Akaun Fleksibel diperkenalkan bagi tujuan bantu untuk kegunaan dalam jangka masa pendek ahlinya. Terutamanya untuk kegunaan semasa waktu kecemasan seperti menampung kos sara hidup.

Mudah katanya Akaun Fleksibel ini seperti satu akaun simpanan yang boleh diakses oleh ahli pada bila-bila masa sebelum mereka mencapai usia persaraan yang ditetapkan negara, iaitu semasa umur 55 tahun dan 60 tahun.

Dalam pada itu, pengenalan Akaun 3 ini merupakan sebahagian daripada penstrukturan semula akaun-akaun KWSP ini akan dikuatkuasakan bermula 11 Mei 2024. Maka, pembahagian untuk pecahan kadar caruman KWSP terbaharu adalah seperti berikut:

- Akaun Persaraan: 75% – adalah untuk simpanan hari persaraan

- Akaun Sejahtera: 15% – adalah untuk keperluan kitaran hayat semasa persaraan

- Akaun Fleksibel: 10% – memberi fleksibiliti pengeluaran pada bila-bila masa untuk keperluan jangka pendek

Pengeluaran Akaun 1, Akaun 2 dan Akaun 3 KWSP

Seperti yang dinyatakan di atas, pengeluaran penuh hanya boleh dibuat oleh pencarum apabila mencecah usia persaraan 55 tahun atau 60 tahun bagi Akaun 1 sahaja, Akaun 2 boleh dikeluarkan apabila capai usia 50 tahun manakala Akaun 3 pada bila-bila masa.

Bahasa mudanya pencarum boleh buat Pengeluaran Sebahagian dari Akaun 2 bagi tujuan persediaan sebelum bersara sementara Pengeluaran Penuh Akaun 1 boleh dibuat selepas bersara atau kehilangan keupayaan untuk bekerja.

Walau bagaimanapun, akibat penularan Covid-19 kerajaan telah membenarkan pengeluaran lebih awal pada Akaun 2 melalui i-Lestari, i-Citra dan i-Sinar bagi menampung keperluan. Namun, pengeluaran tersebut telah distrukturkan semula dengan pengenalan Akaun 3.

Sungguhpun pengeluaran Akaun 3 ini boleh dibuat pada bila-bila masa, pihak KWSP menyarakan agar semua ahlinya untuk membuat pengeluaran untuk tujuan kecemasan dan membantu menampung kos perbelanjan seharian sahaja.

Ingatlah bahawa tujuan KWSP diwujudkan adalah untuk menyimpan wang anda sebagai persediaan menghadapi persaraan. Anda tidak sepatut mengeluarkannya sesuka hati tanpa sebab kerana anda mungkin akan menyesal pada kelak hari.

When & how to withdraw Akaun 1 ?

Akaun boleh dikeluarkan selepas pekerja mencapai usia persaraan.

Boleh saya keluarkan duit dalam akaun 2 untuk tujuan balik kampung,? Sebab saya betul-betul memerlukan wang sekarang

KWSP memperkenalkan Akaun 3 untuk pengeluaran fleksibel ya.

macam mana kiraan akaun 1 masuk ke akaun 2? Dan adakah pengiraan mengikut per tahun atau bulan?

Agihan caruman adalah berdasarkan nisbah 75:15:10 mengikut jumlah caruman bulanan.

Semasa umur 50 tahun , saya boleh keluarkan simpanan akaun 2 berapa kali ? Kalau keluarkan sebahagian, next boleh keluarkan lagi sebahagian tak ?

Pekerja yang mencapai usia 50 boleh membuat pengeluaran Akaun 2 pada bila-bila masa. Untuk penerangan lanjut boleh rujuk pada pegawai KWSP.

Akaun 3 , pengeluaran bila bila masa? Maksud nya minggu ni buat pengeluar .selang dua minggu boleh buat pengeluaran lagi ke? Mohon pencerahan yg pada bila bila masa.?

Akaun 3 (Fleksibel) boleh dikeluarkan bila-bila masa, tiada syarat khas macam Akaun 1 & 2. Tiada had minimum tempoh menunggu, dan kalau ada baki, boleh keluarkan lagi minggu depan atau bila-bila masa.

apa pengiraan utk pengeluaran pekerja berpencen?

Boleh buat pengeluaran dari aplikasi i-Akaun